SWITCH SECTION

SWITCH SECTION

Byggevaresalget rammes hardt av nedgang i nyboligsalget

Byggevaresalget rammes hardt av nedgang i nyboligsalget

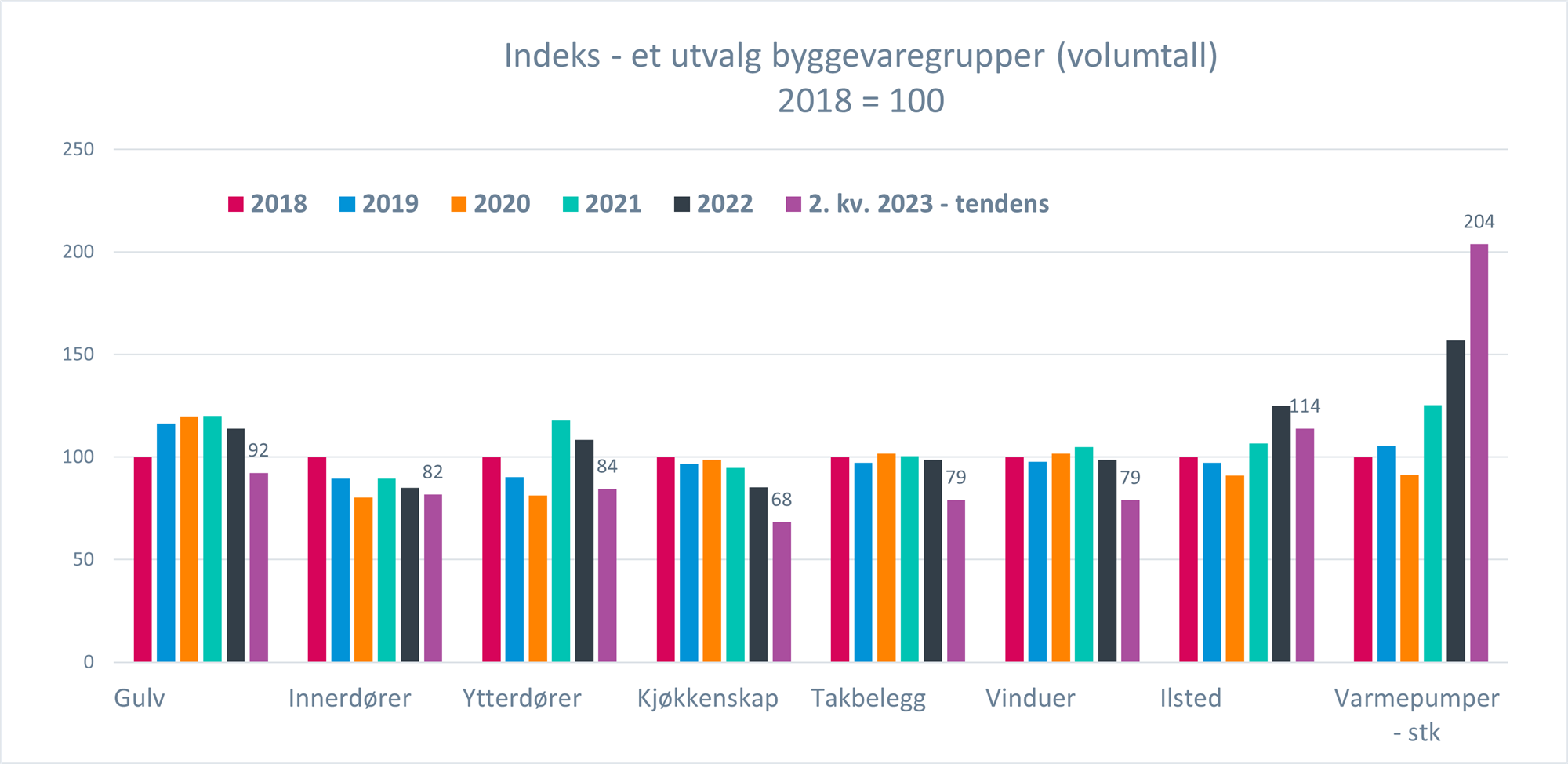

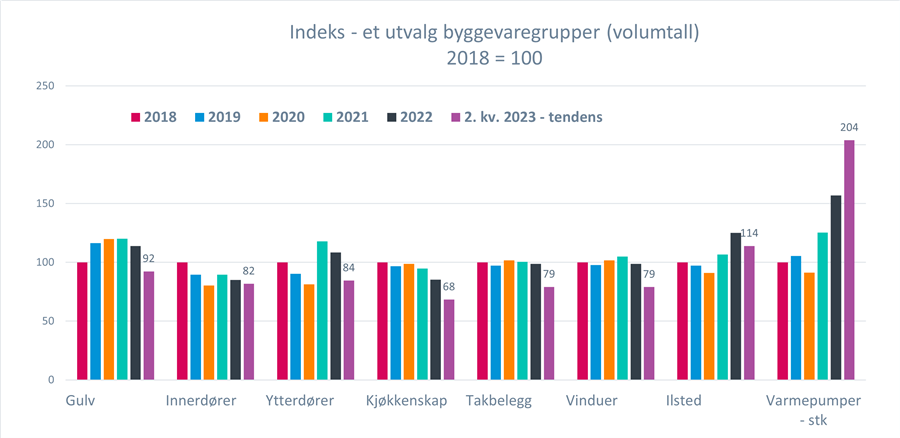

Igangsettingen av nye boliger hittil i år er 42 % under samme periode i 2022. Nedgangen slår nå hardt ut på en rekke hovedgrupper av byggevarer. Tallene for et utvalg byggevarer første halvår viser fremdeles positive tall for varmepumper og ildsteder, mens alle andre grupper viser volumnedgang.

Igangsettingen av nye boliger hittil i år er 42 % under samme periode i 2022. Nedgangen slår nå hardt ut på en rekke hovedgrupper av byggevarer. Tallene for et utvalg byggevarer første halvår viser fremdeles positive tall for varmepumper og ildsteder, mens alle andre grupper viser volumnedgang.

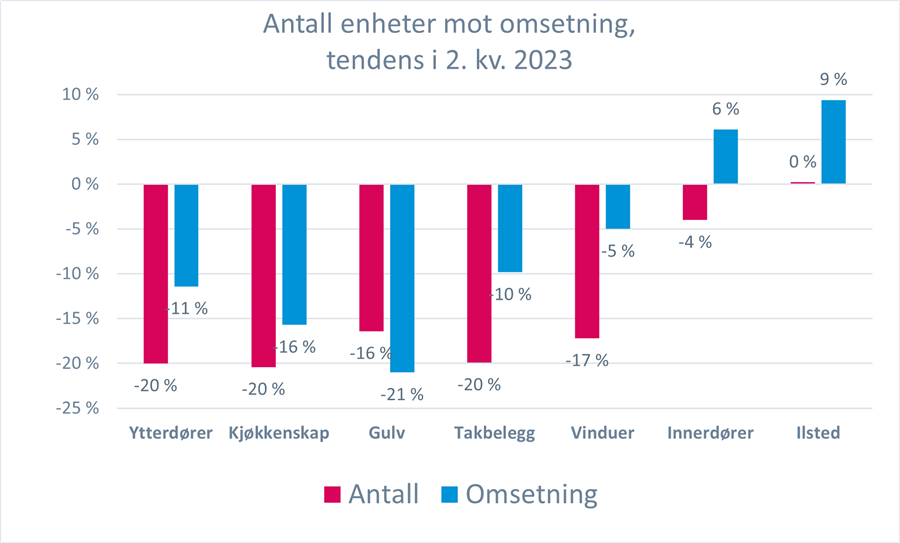

Som tidligere år, er tendensen et kraftigere volumfall enn omsetningsfall. Dette betyr at prisjusteringen demper omsetningsfallet noe. For innerdører viser halvårstallene en omsetningsoppgang på 6 %, men volumet (antall innerdører) faller med 4 %. Det fremgår ikke av statistikken om dette skyldes rene prisjusteringer eller om det har skjedd en vridning mot dører med høyere kvalitet og pris. En årsak kan være at konkurransen i nybyggmarkedet har gitt lavere priser der enn i forbrukermarkedene. Da vil en sterk nedgang i nybygg gi mindre utslag omsetningsmessig.

Vi ser samme tendens, altså sterkere volumfall enn omsetningsfall, på de andre eksemplene i grafen over, med unntak av gulvbelegg. Underlagstall der viser at årsaken til at omsetningen faller mer enn volumet er en vridning over på de rimeligere produktene som f.eks. laminatgulv.

Grafen over viser tendens i volumutviklingen for et utvalg byggevarer akkumulert t.o.m. i 2.kvartal 2023, målt mot tilsvarende periode i 2022. For alle de utvalgte eksemplene, med unntak av varmepumper, peker pilene nå nedover og nedgangen har forsterket seg gjennom 2. kvartal. Igjen er den viktigste forklaringen nedgang i nybyggmarkedet for boliger. Når igangsettingen t.o.m. august er klar er det grunn til å forvente ytterligere volumnedgang for alle de omtalte produktgruppene. Varmepumper vil antagelig fortsatt være unntaket, til tross for at energiprisene nå ser ut til å legge seg på noe lavere nivåer enn vi har sett de siste par årene.

Aktiviteten i ROT-delen av markedene holder seg på et relativt høyt nivå. Vi legger til grunn at stabiliteten her vil dempe noe av volumfallet relatert til nybyggsektoren i tiden fremover. De kraftige negative utslagene vil antagelig også legge press på prisene i ROT-sektoren, noe som kan gi økt kjøpsinteresse fra forbrukere.

We recommend using an image less than or equal to 170 X 170

We recommend using an image less than or equal to 170 X 170

Bjørn-Erik har meget bred erfaring fra de fleste problemstillinger relatert til analyser av de nordiske og europeiske bygge- og anleggsmarkedene. Er i dag ansvarlig for vårt europeiske nettverk EUROCONSTRUCT. Bjørn-Erik er en meget populær og mye benyttet foredragsholder i inn- og utland.